Vädret har varit fantastiskt här nere i södra delarna av landet under veckan som har varit. I fredags hade jag några jobbarkompisar på besök för lite mat och fika. Vi satt ute på vår altan, och svettades och grillade lite godsaker och det kändes i princip som en vanlig högsommardag med solen gassandes i ryggen. De var väldigt nyfikna på vad jag hade för mig nu när jag inte jobbade som vanligt, och även om inga frågor direkt kring ekonomin kom fram, märkte jag att de absolut undrade hur i hela friden jag så obrydd kan vara tjänstledig i 6 månader utan att det svider i plånboken. Enstaka kommentarer såsom -"ja om man klarar det ekonomiskt..." fälldes, och jag kontrade med att -"vi har låga månadskostnader". Är man inte en slav under sina kostnader fungerar det faktiskt utmärkt att stanna hemma istället för att jobba, det har jag lärt mig nu efter 1,5 månad som Retire Early (eller RE som det omnämns i folkmun).

Hur har ekonomin artat sig under dessa månader med bara en lön? Som vanligt, är nog mitt tråkiga svar. Ja min månadslön är 0 kronor, men jag har fått lite studiemedel för mina universitetsstudier, och det ramlade in lite föräldrapenning från förra månaden. Utöver detta fortsätter vi att rensa ut saker, och vi har varit flitiga användare av Facebook Marketplace, där vi både sålt och köpt saker. Jag förvånas över att folk köper nytt, när man kan hitta det mesta begagnat för en bråkdel av nypris. Det gäller att undvika skummisar och skräp, men efter ett tag får man en näsa för det, och allt går som smort.

Inkomster och utgifter

Våra nettoinkomster för september landade på 57706 kr. Det är inte vad vi är vana vid, men inte heller någon katastrof

Nettolön: 24487 kr

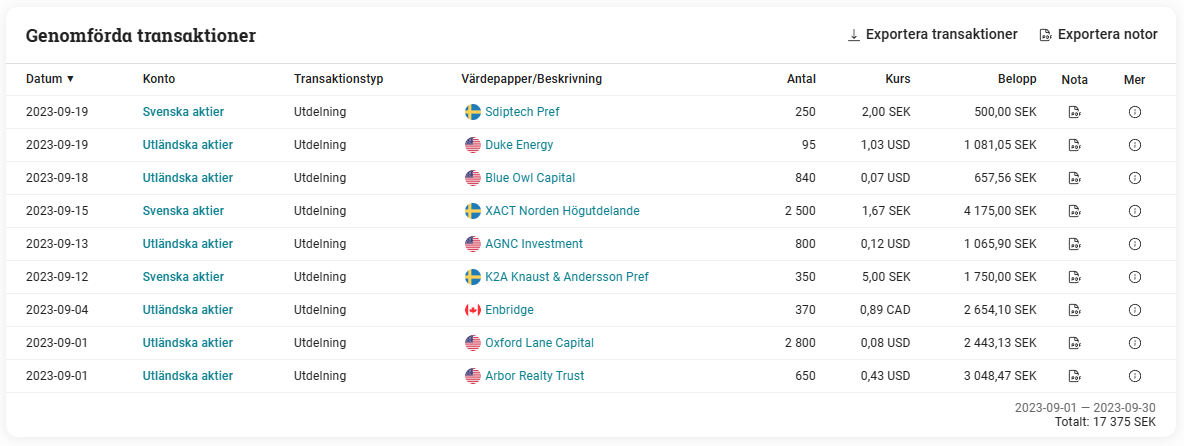

Utdelningar: 17985 kr

Studiemedel: 8158 kr

Övriga inkomster: 6776 kr (barnbidrag, föräldrapenning, försäljningar, bloggintäkter)

Försäljning av solel: 276 kr (elpriserna har varit under kronan under många soliga dagar...)

Hur ser det ut med utgifterna? Det märks att matpriserna skjuter i höjden och det rejält. För något år sedan kunde vi utan problem hamna under 4000 kr trots att vi äter gott och planerar inköpen, men nu senaste två månaderna tycker jag att vi närmar oss 4500 kr istället. Jag har granskat kvitton och kan inte se några direkta avvikelser eller "onödiga" inköp. Vanlig mat köpt på kampanj så ofta det går. Den enda avvikelsen är att Fru Snålgris har fyllt på förråden med asiatisk mat. Detta kostar runt 750 kr varje gång och göres ungefär en gång i kvartalet.

Totala utgifter under september hamnade på 16938 kr

Sedan har vi amortering av huslånet att betala. I skrivande sund med en belåningsgrad på 63% amorterar vi 5201 kr. Kontanta medel som ska ut varje månad blir då 22139 kr. Vi kan således spara 16922 kr till vår buffert vilket ger en sparkvot på 61%. Aktieutdelningarna återinvesteras direkt och lämnar aldrig portföljen.

Jag försöker vara så tydlig som möjligt med siffrorna, då jag själv blir besviken när jag löser andra bloggar som berättar om att "nu är jag FIRE", men det finns inte en endaste siffra bakom som faktiskt förklarar hur de har gått till väga och vilka inkomster och kostnader de har, eller för den delen hur deras pengamaskin ser ut. Jag försöker inspirera så många "vanliga familjer" som möjligt till FIRE, genom att visa våra faktiska siffror och på så sätt inspirera alla de som har barn, villa, bilar och annat som gör att de inte kan leva som en asket på luft och regnvatten. Tittar man bara på vårat sparande denna månaden, hade det nästan räckt till en vecka kring Medelhavet med halvpension. Lägg till utdelningarna för denna månad så har du helpension och ett lyxigt hotell. Det är ingen magi, utan något som går att utföra genom att bygga upp en pengamaskin, minimera sina fasta kostnader, och att vara lite påhittig. Ser du som läsare något du tycker är konstigt eller otydligt eller som du vill få närmare förklarat, skriv i kommentarerna så ska jag svara efter bästa förmåga!

Utdelningar

Jag har blivit mer stissig gällande utdelningarna efter att jag påbörjat min "prov-RE", utan att för den delen vara FI (finansiellt oberoende). Jag är en trygghetsnarkoman, och att sluta jobba varje dag, vilket jag gjort dagligen i 22 år, ja det tär på själen, det vill jag lova. Många gånger känns det som att "jag har sabbat mitt liv", pensionen kommer att bli skit och det som jag jobbat så hårt för att uppnå nu är slaget i spillror. Men så är det ju inte riktigt. Ja, både jag och Fru Snålgris har jobbat och gnetat hårt för en pengamaskin värd ca 4 miljoner kronor, som ger en utdelning före ISK-skatt på ca 30000 kr i månaden, utan några allmosor, försäljningar av båtar, bilar eller sommarstugor eller gjort fastighetskarriär eller för den delen fått några feta arv. Snarare har pengar gått ut från vår ekonomi för att hjälpa min frus fattiga föräldrar med en ny bostad. Vi har inte slösat bort dessa pengar, eller köpt meningslösheter för dem, utan de har satts i arbete, ackumulerats och genom disciplin och lite jävlar-anamma har vi byggt upp i princip en virtuell person som bor hos oss och som ger oss hela hens lön varje månad. Det kan låta lite flummigt, men det är så jag ser på denna pengamaskin. Det enda den kräver är lite skötsel och omtanke varje månad. Man kan även se pengamaskinen som en fruktträdgård, som man tar tillvara på, sköter och ger kärlek så skördar man dess frukter året om varje månad. Ibland får man gräva upp ett ruttet träd, eller kanske beskära det kraftigt. Allt detta bidrar dock till att göra trädgården som helhet starkare.

Pengamaskinen

Tanken är att fylla på bufferten upp till 300.000 kr. När den är fylld, och det blir pengar över varje månad, då åker de rakt in i någon av våra depåer istället.

Trevlig läsning som vanligt. Jag skulle gärna vilja visa mera av min/vår ekonomi men eftersom jag inte är anonym bland flera bekanta samt några till som vet vem jag är så har jag valt att inte dela med mig av min/vår ekonomi. Har funderat på att lägga ner bloggen och mjukstarta med en ny där jag är mera transparent men men, vi får se vad som händer.

SvaraRadera/Leva drömmen

Hej Leva drömmen och tack för kommentar! Ja så är det naturligtvis, vet vänner och bekanta att man skriver blogg så kan det ju vara svårt med de mer "smaskiga detaljerna"... Jag började med både FIRE och bloggande då jag läste Chansar Mests blogg och dreglade över hans skärmdumpar från Avanza. Kan han så kan vi tänkte jag. Sen ville jag bidra med något som då saknades i bloggosfären, nämligen en synvinkel från hårt arbetande normala småbarnsföräldrar, inte knäckebröds-FIRE som vissa är, eller lyxlirare som Chansar Mest.

RaderaApropå räntekomponenten i portföljen. Jag har själv haft min kassa på Sparkonto+Resurs hos Avanza i några år men nu gick det inte längre. Jag blev tvungen att öppna ytterligare ett sparkonto+ för att komma upp i 3,70% och flytta hela pengahögen dit. Resurs tuggar av någon oförklarlig anledning på med endast 3,40% i inlåningsränta. Obegripligt när det är så extremt enkelt att byta till en konkurrent med bättre villkor.

SvaraRaderaHej ZeroStrategy och tack för kommentaren! Ja 3,4% är lite snålt i dessa tider. Men det är ju bara att öppna ett nytt konto och flytta över slantarna dit. Det jag våndas mest över är vart pengarna ska ta vägen, amortera huslånet där en del av lånet har 5% ränta, spara till 3,7% ränta eller trycka in och investera i utdelande aktier. Fram tills nu har svaret alltid vart det sista, investera, men då dessa räntor nu utan rabatt ligger på 6% är det läge att omvärdera detta något. Visst, bolånet på 2,8 mille rår jag inte på med några tusenlappar varje månad, men det är psykiskt trevligt att trycka in kanske 100" och få ner det lite. Men samtidigt, 100" ger ju årligen ca 8000 kr i utdelningar med 8%DA... svårt val.

RaderaHallå Snålgrisen min vän och tack för omnämnandet!

SvaraRaderaSent svar på ditt inlägg som som vanligt var intressant läsning. Du kör din test FIRE nu medans jag har det väldigt hektiskt just nu, precis som oktober tyvärr brukar vara. Här gäller det att bita ihop och kämpa sig igenom fram till nästa lön då det förhoppningsvis lugnar ner sig något...

Redan fredag igen imorgon och har inte alls hunnit eller förstått vart denna veckan tog vägen...

Cibus har nog klyddat till något, nog inte Avanzas fel eller? De ska dela ut runt 9:e om jag inte minns helt fel denna månad, oklart varför...

Glöm nu inte klaga på Avanza och "nya aktiesidan"!