Nåväl, det har sedan vårat förra inlägg ramlat in några frågor i brevlådan kring hur vi agerade under krisen. Jag skrev ett antal bloggposter om detta i början och mitten av krisen, men många verkar ha saknat ett inlägg där vi avrundar det hela. Vi kan börja med att titta på vilka lärdomar vi kan dra av agerandet, nu när man har förmånen att kunna titta in i backspegeln.

Att köpa för tidigt

Med en portfölj som hade förhållandevis låg belåning (runt 5%) ansåg jag att vi gick väl förberedda in i denna nedgång. Jag hade gjort en lista på vilka bolag som var intressanta att köpa och hade satt en belåning på 15% som maximal övre gräns. Vi hade även ca 90000 kr vid sidan om från en garageförsäljning (ja vi sålde ett helt garage, det var ingen loppmarknad i garaget). Vad hände då där i början av mars?

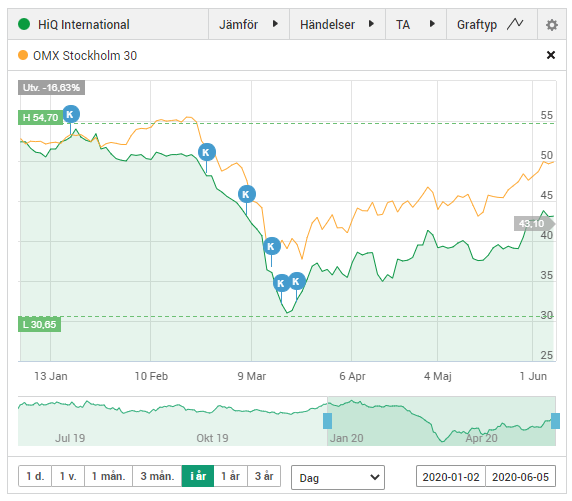

Som ni kan se på bilden tappade portföljen över en miljon kronor i värde på en månad. Detta är utan tvekan det snabbaste fallet jag och många andra någonsin har varit med om. När börsen backar 15% på någon vecka är det lätt att tro att det värsta är över, problemet var att det värsta inte ens hade börjat. Det blev jag varse om när det inom loppet av några dagar fick två meddelanden från Avanza, ett där det stod att innehaven på den utländska portföljen hade tappat 30% av sitt värde, och i det andra meddelandet stod det att värdet hade minskat med 40%. Därefter tog det tack och lov stopp. High Yield betyder hög risk, och när det faller så faller det rejält. Jag får villigt erkänna att det föll betydligt mer än vad jag var förberedd på, och den kreditlina jag var så nöjd med, och som kändes trygg att ha, den försvann inom loppet av några dagar och jag fick istället varningar om att höga räntor började ticka, då belåningen närmade sig 20% utan att jag hade köpt knappt något alls. Vi satte även in de där 90000 kr, men det kändes som att de försvann in i ett svart hål, vilket det lätt kan kännas när portföljen backade med över 100000 kr om dagen under några dagar. Möjligtvis kunde dessa pengar lindra fallet något.

Vi gjorde dock en hel del inköp där i början, när vi trodde att börsen hade fallit färdigt, låt oss titta på några av bolagen (slumpmässigt utvalda, säg till om det är något speciellt bolag du vill titta på så lägger jag till det), och hur svårt det är att tajma bottnar och dalar:

Som ni kan se på de flesta grafer skedde de flesta inköpen i början eller under krisen. I några av bolagen gjordes inköpen i den absoluta botten, men då enbart med små medel, då merparten av de kontanter vi hade på Avanza var förbrukade. Man brukar tala om att sitta still i båten, att sitta på händerna, och så vidare. Samtidigt är det en väldigt stark kraft rent psykologiskt att vara rädd för att "gå miste om ett fynd". Hade vi väntat med att börja göra inköp eller ens röra portföljen under kanske två veckor hade vi nog befunnit oss i en aningen annan situation nu. Dock hade vi oavsett inte haft möjligheten att kasta in flera hundra tusen som några av mina mer lyckosamma blogg-grannar har gjort, utan de pengar som fanns var de där 90000 kr samt kanske 100000 kr i belåning.

Varför började vi då köpa så "tidigt"? Den frågan är inte helt lätt att svara på. Möjligtvis för att vi inte hade upplevt en större nedgång sedan finanskrisen för över 10 år sedan, och de där fallen i början kändes så pass enorma att det inte fanns i våran sinnesbild att det kunde falla med lika mycket till bara inom en vecka. Detta kunde vi givetvis inte veta. Börsen hade lika gärna kunnat vända upp precis efter våra initiala inköp, och då hade bilden varit en helt annan. Nu föll tyvärr börsen otroligt mycket mer, och de flesta av de inköp vi gjorde väntar vi fortfarande på att de ska göra nytta i att driva upp värdet.

Jag minns vilken tur jag hade under brexit-krisen då jag satt på flera hundra tusen i cash efter en fondförsäljning, och körde in rubb och stubb i Nordea och Klövern Pref. Efter några månader hade Nordea-aktien gått upp ca 40%. De som under denna krisen satt på sin cash ända tills absoluta bottnen, och där köpte aktier som EPR, Macerich och annat som vi hade köpt redan innan krisen, har nu sett sina pengar nära nog fördubblas. Problemet är att detta är ren och skär tur i min mening. Visst, jag hade också kunnat köpa EPR eller Macerich när de värderades till småpotatis när de låg som lägst och som nu har gått upp 70-90%, men dels var detta förknippat med extrem hög risk, och ingen visste om aktien kommer att återhämta sig eller enbart falla djupare ner. Detta har hänt innan med REITs, de har studsat upp några gånger, men sen under loppet av någon månad har de fortsatt falla djupare ner.

Vi greps dock inte av panik där när det var som eländigast, utan fattade mod till oss och gjorde ett ganska stort antal inköp. Det behövs dessvärre ytterligare några veckors uppgång för att dessa investeringar ska börja märkas, då de procentuellt sett var ganska små. Det är stor skillnad om du köper 10% av en aktie som sen växer 80% eller om du köper 90% av en aktie som växer lika mycket. Detta visar också på vikten av att sitta med cash och att inte vara fullinvesterad. Risken är dock att man likt oss bränner av pengarna alldeles för tidigt.

Är det då fel att agera och planera som vi har gjort? Inte nödvändigtvis. Då vi har en aningen högre yieldande portfölj än många andra är vi såklart förberedda på att den kommer att svänga mer i både upp- och nedgångar. Det jag främst vill lyfta fram som jag inte var beredd på var att låneutrymmet sjönk så mycket som det faktiskt gjorde. Tanken var att kunna belåna upp till 15-20% när köptillfällen gavs, men de branta fallen åt upp detta enbart genom att belåningsvärdena sjönk, och kvar fanns näst intill inga tillgångar alls att handla för. En viktig läxa att lära sig när man belånar sin portfölj. En hävstång ger en extra skjuts både uppåt och nedåt. Vi trodde vi gjorde rätt som handlade när blodet flöt på gatan... problemet var bara att blodbadet knappt hade börjat.

Vilket anser du var ditt största misstag/felbedömning under Covid-19? Har du något du vill fråga om eller kommentera kring ovan inlägg? Gör gärna det i kommentatsfältet!