Då var det dags igen att skriva nyårskrönika. Detta har på många sätt varit ett händelserikt år. Kanske inte så mycket för Snålgrisarna personligen, men i världen och i vår omedelbara närhet har det hänt ett och annat, och då pratar jag inte enbart om att vi slår rekord i antal mord pga skjutvapen i hela Europa, utan att vi har ett krig i vår omedelbara närhet och att vi *äntligen* har fått en borgerlig regering.

Jag är fullkomligt övertygad om att Ukraina kommer att besegra ryssarna, historien har om och om igen visat att folk som slåss för sin överlevnad och existens kan utan problem nedkämpa dåligt motiverade invasionsstyrkor, oavsett numerär eller tekniska fördelar. Nu har ju ryssarnas motivation visat sig vara på väldigt låg nivå, utrustningen oduglig pga bristande underhåll och korruption samt att de börjar få så ont om pengar i stadskassan att man nu vill tvinga folket att tvångsspara i krigsobligationer. Ukraina utkämpar i skrivande stund ett krig för hela Europa, och där får vi vara samlade och ge allt stöd som det bara går. Ungern trotsade under en tid detta, men nu har man vridit deras huvud rätt och nya hjälpsändningar av kontanter och vapen är på väg till Urakina. Läder som Japan, Kina, Indien verkar vara helt förlorade och ser hellre till att deras egna politiker själva blir omvalda än att gå med på sanktioner mot Ryssland. Japan exporterar massvis med begagnade bilar till Ryssland, Indien och Kina handlar mängder med fossila bränslen. Så länge det inte brinner på min egen bakgård...

Vår nya regering har fått en skakig start, och den nya oppositionen är om möjligt ännu mera irriterande i sina uttalanden än vad de var när de hade regeringsmakten. Knappt kan någon minister uttala sig förrän det kommer syrliga uttalanden från Damberg, Andersson eller någon annan. Kan ingen ta den största megafon som finns och skrika riktigt högt i den följande budskap till Sveavägen 68; "Visa tamejfan lite respekt och återhållsamhet då det var ni som satte Sverige i det klister som vi har nu!!!". Det där med "Sveriges lägsta arbetslöshet senast 2020" verkar vara helt bortglömt.

Nu senast var det Richard Jomshof som fick kritik för att han uttalade sig negativt kring att 10 st upprorsmakare blev friade från de där "muslim-upproren" under påsken. Jag tycker han gör helt rätt som kommer med kritik, trots att han är politiker och sitter som ordförande i utskottet. Tingsrättens formuleringar till kring varför domarna var friande är inte annat än löjeväckande och förtjänar all kritik som går att uppbåda. Åklagaren själv tyckte att flera av formuleringarna var "obegripliga" och jag antar att man överklagar till Hovrätten, för så här får det inte gå till i Sverige. Har man uppenbart kastat en sten åt polisens håll, eller till och med träffat en polisbil, då är det fängelse i nåt år och sen utvisning, bye bye. Detta avskum till människor ska vi inte ha i detta land. Vi har väl nog med de kriminella infödingarna, vi behöver ju inte "importera" ytterligare kriminella, det är ju väldigt märkligt kan jag tycka...

Kulturvärlden skakas också över detta med att SD verkar få lite inflytande över kulturpolitiken. Äntligen, säger jag bara. Sossarna och deras stödpartier har varit inne och kladdat i denna på alla möjliga sätt, t.ex. genom olika skrivelser gällande "mångfald" som krav för att få kulturbidrag, och en massa annat. Jag vill inte veta hur många misslyckade mångfalds- och integrationsprojekt den förra regeringen har öst skattepengar över. Alla människor måste tävla på lika villkor. Inga separata köer för utrikesfödda och inrikesfödda. Och nej, jag är inte mycket för denna påtvingade mångfald vi ser i princip överallt. Jag kommer aldrig att acceptera att Sverige har gått ifrån ett hyfsat homogent och välfungerande land till ett experimentellt "invandrarland" som någon skrev i någon artikel. Jag ser helt enkelt inte vitsen med det? Vi har haft turism, immigration i alla tider utan att det har påverkat själva grunden i något land, men nu helt plötsligt under några år ska det serveras halal-mat i skolan, småbarn springer runt med slöjor och vi får hemsänd samhällsinformation på arabiska (notera den röda tråden). Hur i hela friden kunde det bli så här? Jag har bott utomlands i ett antal år, och aldrig har något av dessa länder brytt sig om mig som "invandrare". På bästa fall har jag kunnat göra mig förstådd på Engelska, annars har jag fått ta google translate eller någon vän till hjälp. Varför skulle ett land som Kina, där jag jobbat i ett antal år, slösa skattepengar skicka information till mig på svenska? De kunde inte bry sig mindre, och med all rätt. Vill man bo i Sverige, då får man acceptera att saker och ting fungerar på ett visst sätt här, religion och sådant får man sköta i sitt hem och håller man på med skit som hedersvåld, då åker man i finkan och därefter hem till sitt forna hemland, där sådant är accepterat. Punkt och slut. Jaja, nu lämnar vi omvärlds-spaningarna och dyker in i Snålgrisarnas finanser:

Utdelningar

Ni som har följt oss under lång tid vet att vi investerar för en endaste sak, ett stabilt kassaflöde via utdelningar. Tanken är att vår pengamaskin ska stå där och puttra och sen på ett utåtgående rullband leverera buntar med sedlar rakt ner i våra fickor. Dessa kan vi sedan välja att antingen kasta tillbaka till pengamaskinen så den växer ytterligare, eller använda pengarna för att betala räkningar eller köpa något. Vi har sedan start 2016 använt utdelningarna enbart för att återinvestera. Tiden är ännu inte kommen för att ta dessa pengar och köpa något annat. Vad har vi få fått ut på rullbandet under 2022?

Trots allt är vi nöjda med dessa tusenlappar, och till 2023 har vi i skrivande stund en prognos på 360000 kr. Jag har passat på att shoppa nu under slutet av 2022 när REITs och andra aktier har varit nedtryckta. Får vi inte se några större utdelningssänkningar under Q1-Q2 kommer året 2023 att sluta på kanske 380000 kr. Vi får väl se. Toalt sett ser det ut så här på utdelningsfronten sedan start:

Ganska skapliga slantar som har trillat in med åren. Tele2 har inte gått speciellt bra nu på senare tid och där jag har fortsatt köpa. Telia likaså yieldar nu snart 8% och om man får tro Allison Kirby ska de bibehålla nuvarande utdelningspolicy. Dock har jag tidigare sett självsäkra VD-ar uttala sig om utdelningar för att sedan någon månad senare totalt ändra ståndpunkt. Oxford Lane är en gammal vän som spottar ut nästan 2000 kr varje månad. Ett högriskpapper som går lite upp och ner värdemässigt. På senare tid har det gått mest nedåt i och med höga räntor. De har dock ett bra kassaflöde från sina underliggande investeringar (skuldpapper) och täcker utdelningarna med råge.

Inkomster

Det är viktigt att pengar ständigt strömmar in, speciellt om man ska leva ett liv som FIRE om några år. Hur har inkomsterna då sett ut under 2022:

Nettoinkomster: 550 882 kr

Utdelningar: 300 632 kr

Övriga inkomster: 114 884 kr (såld solel, barnbidrag, loppis, vabb, föräldraledig, gåvor osv)

Totala skattade nettoinkomster blev för helåret 2022: 968 093 kr

Jämfört med förra året har inkomsterna faktiskt ökat med 9%. Dock, hade vi båda jobbat 100% (mot de 80% vi jobbar idag) hade vi haft ca 100 000 kr mer i nettoinkomster för helåret. Vi båda trivs oerhört bra med att vara ledig en dag extra i veckan, och sett till inkomsterna behöver vi faktiskt inte jobba denna extra dagen, även om vi då hade kunnat exekvera FIRE kanske några månader snabbare, eller fått ytterligare guldkant på tillvaron.

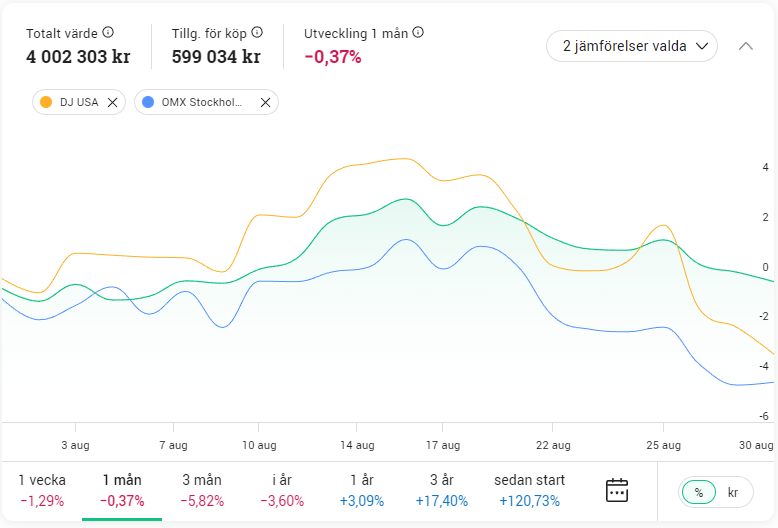

Pengamaskinen

Alla utdelningar kommer från våran aktieportfölj, aka "Pengamaskin". Detta ska vara en samling aktier som samtliga delar ut pengar till dess aktieägare. Vi har en högre risk än vad många av våra bloggkollegor har, med en YOC på kanske 8%. Tanken är att den ska vara diversifierad kring olika branscher, olika regioner och olika valutor. Även om utdelningar är det viktiga tycker jag inte att den ska avvika från index allt för mycket, en portfölj som urholkas för mycket värdemässigt, den är det något fel med. Hur har då pengamaskinen utvecklats under 2022?

Som ni ser ligger vi före ett antal vanliga jämförelseindex. Jag fick en notis från Avanza nyss, och den visade att vi låg betydligt bättre till för helåret än samtliga Avanzianer, vilket är väldigt trevligt att se. Nu har vi fått viss skjuts av US-dollarn som ökat en del under året, och vi har inte mycket tillväxtaktier, som är det som gått allra sämst. Detta *kan* betyda att vi kommer få en sämre start värdemässigt när räntorna sjunker och tillväxt börjar ta fart igen. Jag hoppas dock på att ett antal surdegar såsom Telia och SBB kan få lite fart under galoscherna och börja generera lite värde igen, även om deras yield på runt 8% tacksamt tas emot.

Solpaneler

Dessa tycker jag förtjänar ett eget kapitel i denna krönika. Året 2022 har varit plågsamt för villaägare i SE4, då vi har bombarderats av ekonomiska smällar från alla håll och kanter. Elpriserna sköt i höjden i början februari och mars, då vi under vissa timmar hade ett elpris på över 10 kr/kWh. Då stängde jag av värmen här hemma, för att spara några slantar i alla fall. Sen, under hela 2022 har priserna varit väldigt höga, både natt och dag och sommar som vinter. Fördelen med att ha 10 kWp solpaneler på taket är att vi kunde sälja el till väldigt höga priser på sommaren. Många soliga dagar sålde vi för 200 spänn eller mer om dagen. Totalt har våran anläggning för 2022 producerat 11196 kWh. Jag har försökt räkna på vad vi har sparat mot om vi hade haft ett rörligt månadspris. För 2022 gjorde vi en vinst på hela 54 000 kr jämfört om vi varit tvungna att köpa in all el som vi förbrukat. Vi betalade 135 000 kr för vår anläggning, och om vi får höga elpriser även nästa sommar är anläggningen betalad om några år. Jag får ofta frågan om solpaneler är något som lönar sig, och svaret är absolut ja. Det finns ingen snabbfix för Europas energimarknad. Putins gas kommer inte tillbaka. Kärnkraftverk går inte att snabbstarta. Vindkraftverk tar många år att bygga. Att vara självförsörjande på el är något alla villaägare med förutsättningar borde ta vara på. Att det är en lönsam ekonomisk affär, det är det ingen tvekan om.

Utgifter

Under 2022 har vi sett att inflationen har gjort mycket av livets nödtorft dyrare och dyrare. En sketen Sture-ost som förr kostade 59:90 kr/kg kostar idag en bra bit över hundralappen. El som för något år sedan kostade runt 50 öre/kWh har under 2022 legat runt 2 kr/kWh här i SE4, med toppar runt 7-9 kr. Tack vare att vi lägger lite tid på att köpa kampanjvaror såsom kaffe, ost, ägg när affärerna har extrapriser har vi ändå kunnat parera inflationen med gott resultat. Tack vare att vi installerade solpaneler har vi kommit ut som vinnare på de höga elpriserna, istället för ett offer som gråter ut i Aftonbladet. I skrivande stund har vi 7000 kr i kredit hos Tibber, och 3500 av dessa kommer att gå åt till decembers elräkning. Allt detta tack vare att elpriserna var höga i sommar. Då körde vi ändå poolen med 28-29 grader. Hade vi inte haft den, ja då hade vi kunnat sälja ännu mera el. Men så är det, man måste leva lite också, och poolen har skänkt oss mycket glädje. I övrigt försöker vi spara så mycket el det bara går, elda mycket i kaminen och köra varmvatten och annat på dygnets billiga timmar (när det finns sådana)

Varje år bokför jag en separat post som kallas "projekt". Detta kan vara resor, utbyggnader, pooler, och annat som inte tillhör livets måsten men som vi ändå vill lägga pengar på. Syftet med detta projekt-konto är att hålla detta separat är att vi kan se vad vi MÅSTE lägga pengar på, och vad som kan anses vara en BONUS. Låt oss nu se på lite statistik för 2022 och utgifterna (föregående års siffror inom parentes):

Mat: 50 892 kr (47 317 kr)

Kläder: 6440 kr (54 21 kr)

Bostad: 63 934 kr (694 12 kr)

Transport: 12 041 kr (10 820 kr)

Övrigt: 64 213 kr (51 732 kr)

Totala driftskostnader för 2022: 198 124 kr

Låt oss pausa för en stund och fundera lite. Vad innebär denna summan? Detta är alltså summan av alla våra räkningar som måste betalas för att livet ska fungera. Mat, vatten, el, transport, saker som gått sönder här hemma, presenter och Lilla Snålgris aktiviteter. Den täcker inte in dyrare saker som går sönder som till exempel ett motor-haveri eller att värmepannan går sönder. Däremot vanligt löpande underhåll såsom bilservice, nya torkarblad och att måla om staketet runt huset. För 2022 hamnade ca 105 000 kr på projektkontot, där en del var bygget av ett nytt garage och en annan del utbyggnad av altan och isolering av pool. Detta året var extremt och vi har inga planer på att ligga på liknande summor i framtiden.

Hur mycket fick vi då i utdelningar för 2022? Minns ni? Jo det var ju i runda slängar 300 000 kr. Detta innebär att vi med årets utdelningar hade kunnat betala alla våra räkningar och dessutom fått 100 000 kr över. Vi har med detta uppnått FIRE, om vi vill. Vi kan betala räkningarna och få 100 000 kr över till annat såsom resor, och byggnadsprojekt. Nu är livet dock inte så enkelt, då vi vet att vi kommer att få ökade kostnader med räntor och amorteringar, samt att vissa saker i huset är på väg att passera sin livslängd. Vi pratar om en ny värmepump för kanske 150 000 kr, att anlita en firma till att måla om delar av huset (är inte ommålat på 20 år) där jag inte når, kanske 50000 kr med färg och jobb. Det ena badrummet är ganska slitet med ytskikten, och där kommer vi antagligen också behöva göra om lite om några år. Sen är det köket...

Ja som ni förstår finns det en del som vi vill göra, och när man inte har en förvärvsinkomst i och med FIRE, då blir det kalla handen direkt av bankerna om man kommer med mössan i hand och vill låna pengar. Då är det lämpligt att ha sparat ihop till de flesta förutsägbara projekten först, samt amorterat ner sina huslån till en vettig belåningsgrad först. Får man en massa ledig tid, ja då är jag en sån som vill prova på en massa nya saker, och det mesta idag kostar pengar, även om man är snål och handlar på loppis och begagnat.

2023

Vad har vi då för tankar och planer inför det nya året? Vi kommer antagligen att göra en längre resa detta året, kanske till min frus hemland, om priserna på flygbiljetter stabiliserar sig ännu mer. Jag kommer att byta uppdrag på jobbet, förhoppningsvis kan jag få ett uppdrag med lite mer frihet där jag kan jobba på distans, och kommer då *kanske* att börja jobba 90-100% igen. Vi får se hur det går med den biten. Min fru spanar även hon efter nytt jobb, då hon främst är missnöjd med sin lön på 30000 kr brutto. I princip "alla" säger att man som sjuksköterska borde tjäna betydligt mer än så, frågan är bara var. Det känns som om de flesta sådana röster kommer från storstadsregionerna och inte från landsbygden. Kanske hittar hon något annat jobb där hon får mer lön för mödan. I övrigt har vi inga större planer, utan kommer att traggla på som vanligt, att investera i vår stabila utdelningsportfölj, se fram emot utdelningshöjningar och hoppas att det inte blir några sänkningar. Med detta sagt önskar vi alla läsare ett Gott Nytt År och ser fram emot ett nytt år med nya inlägg på bloggen, och många härliga kommentarer.

Vad ser du fram emot under 2023? Har du några större planer? Berätta i kommentarsfältet.