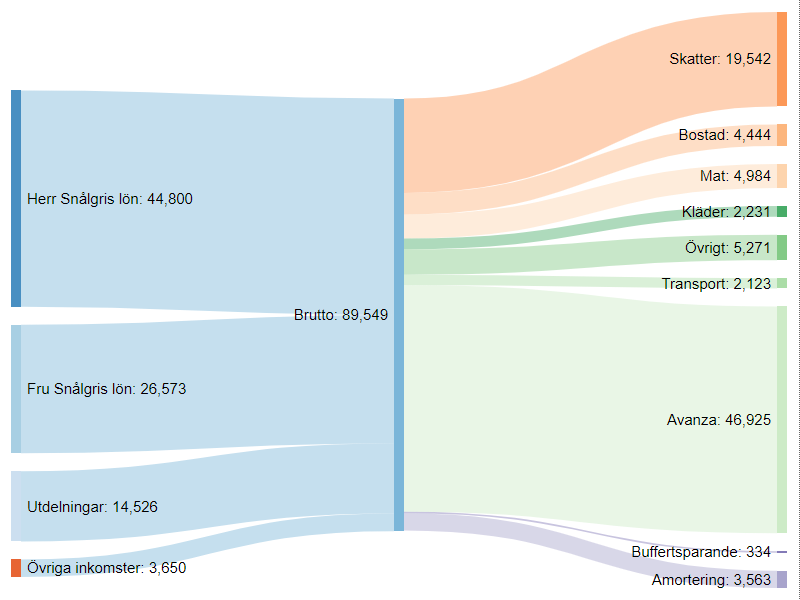

Jag läste för några dagar sedan om någon som på tv skrapade fram en riktig storvinst. Personen i fråga vann 15000 kr i månaden i 25 år. Under bråkdelen av en sekund kände jag avundsjukan börja gro inom mig, men insåg ganska snart att jag redan har vunnit denna vinst. Nej, jag har inte köpt en trisslott på många år, och har definitivt inte varit med i tv. Jag har helt enkelt under några år sparat en stor del av vår gemensamma inkomst och för dessa pengar köpt utdelningsaktier. I skrivande stund utdelar denna portfölj enligt prognos och 2019 års utdelningsnivåer hela 15767 kr i månaden.

Detta har vi åstadkommit helt utan vare sig trisslotter eller medverkande i morgonsofforna hos diverse tv-program. Det är sparsamhet, ekonomisk planering och hyfsat vettiga inköp av stabila utdelningsaktier som har gjort detta. Således behöver man inte förlita sig på "turen" för att bli trissvinnare, utan det går helt utmärkt även utan att köpa lotter.

Det finns dock några viktiga skillnader. Den första är ju att trissvinsten betalas ut oavsett finanskriser och annat elände, medan en utdelningsportföljs utdelningar är helt beroende av hur det går för de innestående bolagen. Under en finanskris kanske utdelningarna minskar med 20%. Vi har sett hur det gick med "stabila" aktier som Ericsson, som sänkte sin utdelning till 1 kr då vinsten uteblev. Detta kan i princip hända vilket bolag som helst, även om vissa branscher är mer stabila än andra. Jag har till exempel svårt att se bolag som Akelius eller Axfood halvera sin utdelning. När detta händer har vi antagligen helt andra problem i världen. En trissvinst är således mer idiotsäker än en utdelningsportfölj, men å andra sidan är den senare oerhört mycket enklare att skapa själv.

Jag var på tårtkalas i söndags och satt där och pratade med en äldre släkting som har varit pensionär i några år. Hon påpekade att "ja du har ju långt kvar innan du kan gå i pension". Jag svarade väl lite undvikande i stil med "ja vi får väl se...", varefter hon kontrade med "...och sen ska de ju höja pensionsåldern till 67 eller 70". Nu har ju jag inte några som helst planer på att jobba vare sig till 60 eller 67, men det var ganska uppenbart att denna person av den äldre stammen och arbetarklass till på köpet, inte hade någon som helst tanke på att det faktiskt är möjligt att välja själv hur man vill ha det. Detta är väldigt vanligt när jag pratar pension med 40-talisterna. De är så inrutade i detta tankemönster som går ut på att man jobbar och sliter fram till den pensionsåldern som politikerna har bestämt, för att sen stå där med mössan i hand och kassera in vad det nu blir som staten betalar ut. Det finns för det mesta ingen som helst insikt i att detta är något man själv har möjlighet att påverka.

Våra egna pensionsplaner är inte helt fastställda, utan vi håller det hela ganska öppet och befinner oss således i den s.k "ackumuleringsfasen", där vi jobbar som vanligt sparar en stor del av lönen, samtidigt som vi försöker ha roligt och "leva livet". Som undre gräns för vad pengamaskinen ska avkasta innan vi ens börjar tänka på att säga upp oss från våra jobb har vi satt till 25000 kr i månaden. Troligtvis kommer en av oss att säga upp sig först, medan den andre jobbar i några år till. Att en av oss blir "hemmafru" kommer att göra stor skillnad på hur mycket tid vi har över under veckan. Denne får då ta hand om städning, tvätt, trädgårdsskötsel, matinköp etc, vilket frigör mycket tid på helgerna för oss båda. Vi ser fram emot denna tid väldigt mycket, och det är en rejäl motivationsfaktor till att undvika impulsköp av alla de slag.

Hur går det med dina egna mål? Hur får du inspiration att fortsätta spara?